정보 & 소식

- 2024-09-13 18:51:48

산업용 폴리머 프린터의 글로벌 감소세 속에서도 중국 내 금속 3D 프린터 출하량 증가세 가속화

시장 정보 업체 CONTEXT에 따르면 2024년 1분기 전 세계 3D 프린터 출하량은 중국에서 산업용 금속 프린터 출하량이 증가한 반면, 산업용 폴리머 출하량은 모든 지역에서 부진한 모습을 보이며 2023년 말과 비슷한 양상으로 한 해를 시작했다고 전하고 있습니다.

산업용 광중합 프린터의 글로벌 출하량은 모든 지역에서 특히 약세를 보였으며, 이 가격대의 전체 전년 동기 대비 -15% 감소에 가장 크게 기여했습니다. 중급 프린터 출하량은 -7% 감소했으며 전문가용 가격대 프린터 카테고리는 계속해서 엔트리급 가격대로 판매가 이동하고 있습니다. 이 기간 동안 전문가용 출하량은 1년 전보다 -34% 감소하여 다시 크게 감소한 반면, 엔트리급 출하량은 증가하여 전 세계 출하량은 1년 전보다 26% 증가했습니다.

지역별로 분위기가 엇갈렸는데, 특히 산업용 금속 분말 베드 융합 산업에 종사하는 중국 공급업체들은 내수 호조에 고무된 반면, 서구 공급업체들은 고금리와 고착화된 인플레이션으로 인한 낮은 자본 지출과 관련된 최종 시장의 어려움이 지속되고 있다고 지적했습니다. 그러나 미국과 유럽 전역에서는 많은 공급업체가 이 기간 동안 국내 방위 시장의 수요가 강세를 보였다고 보고하는 등 부정적인 소식만 있는 것은 아니었습니다.

)

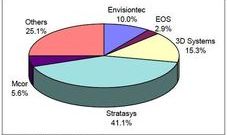

<2024년도 1사분기 글로벌 3D프린터 출하량, 자료:컨텍스트>

산업용 시스템 (INDUSTRIAL SYSTEMS)

컨텍스트의 최신 시장 인사이트에 따르면 모든 산업용 가격대 3D 프린터의 글로벌 출하량은 전년도 동기대비 24년 1분기는 -15% 감소했으며, 지난 12개월 기준으로는 -8% 감소했습니다. 소재 측면에서 보면 폴리머와 금속이 해당 기간 동안 전체 산업용 3D 프린터 출하량의 96%를 차지했으며, 폴리머가 전체 카테고리 출하량의 50%, 금속이 46%를 차지했습니다. 이 두 가지 주요 그룹 중 산업용 폴리머 3D프린터 출하량 약세가 24년 1분기의 전체 카테고리 실적을 끌어내린 요인으로, 1년 전보다 -29% 적은 수의 프린터가 이 기간 동안 출하되었습니다. 반대로 산업용 금속 출하량은 전 세계적으로 10% 증가했습니다. 후행 12개월 기준(TTM)으로 보면 전 세계 산업용 폴리머 출하량은 16% 감소한 반면, 산업용 금속 출하량은 4% 증가했습니다.

산업용 폴리머 시스템 (INDUSTRIAL POLYMER SYSTEMS)

서구(주로 미국과 서유럽)와 동양(주로 중국) 모두에서 산업용 폴리머 광중합(레진) 프린터의 출하량이 약세를 보이면서 전체 산업용 3D 프린터 카테고리의 출하량이 감소했습니다. 산업용 출하량 폴리머 광중합(레진) 프린터는 -47% 감소했는데, 이는 이 카테고리의 두 지역 리더인 중국의 유니온테크와 미국의 3D Systems의 출하량이 지나치게 부진했기 때문입니다.

전반적으로 이 분야의 상위 10개 글로벌 기업 중 9개 기업의 출하량이 1년 전보다 감소했으며, 대부분 출하량이 두 자릿수 비율로 감소했습니다. Vat 광중합을 제외한 다른 모든 산업용 가격대 시스템의 출하량은 1년 전보다 -1% 감소하는 데 그쳤습니다. 두 지역의 치과 시장에서의 수요 약세는 높은 인플레이션으로 인해 미용 치과에 대한 최종 시장 수요가 변화하면서 전년 대비 감소의 주요 원인으로 작용한 것으로 알려졌습니다.

산업용 금속 시스템 (INDUSTRIAL METAL SYSTEMS)

24년 1분기 전 세계 산업용 금속 3D 프린터의 모든 모달리티 출하량은 전년 동기 대비 10% 증가했으며, 가장 큰 비중을 차지한 금속 파우더 베드 퓨전 시스템(Metal PBF)의 출하량은 74%로 1년 전보다 7% 증가했습니다. 이 기간 동안 Material Jetting(재료 분사) 방식을 제외하고, 모든 금속 방식의 (직접 에너지 증착 재료 분사(DED) 21% 증가, 재료 압출 32% 증가, 바인더 제팅 15% 증가) 출하량이 증가했습니다.

산업용 금속 파우더 베드 퓨전(Metal PBF)에 대한 수요는 특히 중국에서 강세를 보였는데, 이 기간 동안 중국 공급업체의 출하량은 45% 증가한 반면, 서구 공급업체의 금속 PBF 프린터 출하량은 1년 전보다 -4% 감소했습니다.

중국 공급업체의 분기별 출하량은 지난 4분기 연속 전년 동기 대비 성장세를 보인 반면, 서구 공급업체는 4분기 연속 출하량이 감소했습니다. 이 기간 동안 산업용 금속 분말 베드 융합 프린터 출하량 상위 5개 글로벌 공급업체 중 4개 업체(Eplus3D, BLT, ZRapid Tech, Farsoon)가 중국에 본사를 두고 있으며, Eplus3D가 이 기간 동안 업계를 선도하고 있습니다. 서구에 집중된 공급업체들이 시스템 매출 기여도에서 계속해서 선두를 달리고 있으며, Nikon SLM Solutions와 EOS가 최고의 시장을 누리고 있습니다.

금속 PBF 시스템 매출에서 점유율 1위를 차지했습니다.특히 대형 폼 팩터, 멀티 레이저 시스템 분야의 선두주자인 Nikon SLM Solutions가 주목할 만했습니다.

)

<2024년도 1사분기의 글로벌 산업용 Metal PBF 3D프린터 출하량, 자료:켄텍스트>

미드레인지 시스템 (MIDRANGE SYSTEMS)

미드레인지 3D 프린터 출하량은 전년 동기 대비 -14% 감소한 폴리머 파우더 베드 퓨전 프린터 출하량 감소로 인해 24년 1분기 -7% 감소했습니다. 이 가격대의 수요는 전반적으로 동서양 모두에서 약세를 보였으나 중국 기반 공급업체의 출하량은 전년 동기 대비 -1%, 서구 공급업체의 출하량은 -9% 감소했습니다(24년 1분기). 이 가격대의 상위 5개 글로벌 공급업체 중 중국의 ZRapid Tech는 전년 동기 대비 출하량이 성장한 유일한 업체로, SLA Vat 광중합 출하량뿐 아니라 저가형 금속 분말 베드 퓨전 라인에서도 강점을 보였습니다. 그 외 상위 5개 업체인 Stratasys, UnionTech, Formlabs, 3D Systems는 모두 가격대 제품에서 전년 대비 출하량이 감소했습니다.

전문가용 시스템 (PROFESSIONAL SYSTEMS)

프로페셔널 가격대 제품의 전 세계 출하량은 1년 전보다 -34% 감소하여 이 기간 동안 또다시 감소세를 보였습니다. 이는 인플레이션으로 인해 이 구매층의 일부가 엔트리 레벨로 이동함에 따라 해당 카테고리에서 8분기 연속 전년 동기 대비 출하량이 감소한 것입니다. 상위 10개 벤더 중 2개 벤더를 제외한 모든 벤더의 전년 대비 출하량이 감소했습니다.

이 시기는 가격대별 선두 업체인 Formlabs와 UltiMaker가 모두 중요한 신제품을 출시하면서 전환기를 맞이한 시기였습니다. 이 두 선도 업체는 역사적으로 더 높은 가격대로 제품을 확장하고 시간이 지남에 따라 점점 더 많은 기능을 갖춘 제품을 출시하여 성공을 거둔 반면, UltiMaker는 이러한 전통을 이어가며 제품 포트폴리오를 더 높은 가격대로 끌어올렸습니다. Formlabs는 기존의 스위트 스팟과 유사한 가격대에 새로운 통 광중합 기술을 도입할 기회를 잡았습니다.

엔트리 레벨 시스템 (ENTRY-LEVEL SYSTEMS)

보급형 가격대의 3D 프린터 출하량은 전년 동기대비 26% 증가한 24년도 1분기에 계속해서 가속화되었습니다. 이 분야의 상위 10개 공급업체 중 9개 업체가 24년 1분기에 1년 전보다 더 많은 프린터를 출하했으며, 그 중 뱀부랩의 성장이 가장 인상적이었습니다. 뱀부랩이 다시 한 번 성장세를 주도한 가운데, 크리에이티비티는 가격대별로는 여전히 독보적인 위치를 차지했으며, 24년 1분기 전체 엔트리 레벨 가격대 3D 프린터 출하량의 56%를 차지했고 애니큐빅은 이 부문에서 멀찌감치 2위를 차지했습니다. Print Farms를 비롯한 보다 전문적인 최종 시장에서 엔트리 레벨 가격대 프린터의 사용이 가속화되면서 이 가격대의 성장세가 계속 이어졌습니다. 크리에이티비티와 뱀부랩을 제외한 나머지 가격대의 출하량은 전년 대비 소폭 증가(9%)에 그쳤습니다. 뱀부랩의 AMS(자동 재료 시스템) 멀티 컬러 기술의 성공을 활용하기 위해 많은 공급업체들이 비슷한 기술을 시장에 선보였습니다. 미국 시장은 여전히 엔트리 레벨 3D 프린터 출하량의 최상위 시장으로, 24년도 1분기 전 세계 출하량의 42%가 이 지역으로 배송되었습니다. 24년도 1분기 전 세계 엔트리 레벨 3D 프린터 출하량의 약 94%가 중국 공급업체에서 출하되었습니다.

전망 (OUTLOOK)

최근 서구에서는 업계 통합에 대한 논의가 주를 이루었으며, 특히 나노 디멘션의 데스크톱 메탈 인수 계획이 주목을 받았습니다. 미국과 유럽에서는 여러 상장 기업이 전략적 검토를 받고 있는 등 지속적인 인수합병 소문이 계속되고 있습니다. 반면 중국 기업들은 중국내에서의 성공을 이어가며 해외 사업 확장에 집중하고 있습니다.

서구의 예측은 여전히 보수적이지만, 특히 금속 분말 베드 융합 솔루션에 대한 중국의 강력한 수요로 인해 전 세계 산업용 프린터 출하량 예측이 수정되어 2024년에는 7% 증가할 것으로 예상됩니다. Nexa3D 및 Velo3D와 같은 기업의 서방 방위 부문 수요도 이러한 증가세를 뒷받침합니다. 미드레인지 부문은 전년 대비 3%의 소폭 성장을 예상하는 반면, 전문가 부문은 -1% 감소할 것으로 전망됩니다. 엔트리 레벨 카테고리의 성장률은 14%로 예상되며, 이는 뱀부랩의 성공에 따른 새로운 시장 옵션에 힘입은 것입니다.

미국과 유럽이 대선 이후 안정화되고 금리가 하락함에 따라 2025년 이후에는 산업용 가격대의 성장이 가속화될 것으로 예상됩니다. 시스템 공급업체들은 여전히 적층 제조를 주류 제조로 발전시키는 데 집중하고 있지만, 많은 전략적 성장 이니셔티브는 성장을 가속화하기 위해 적층 제조 이외의 다른 디지털 생산 기술도 포트폴리오에 통합하기 시작했습니다.

<3DGURU Opinion>

우리나라의 출하데이터는 없지만, 전세계적인 출하 현황보다 더 나쁠 가능성이 아주 높습니다. 왜냐하면, 정부의 R&D 예산 삭감의 여파로 공공기관 등에서는 산업용 3D프린터 구매가 어려워졌고, 이러한 기류는 실제 상황일뿐 아니라 사용자들이 기기를 구매하는데 심리적으로도 많이 위축되었을 것입니다. 전세계적인 인플레이션에 더하여 국내의 어려운 경기 상황이 상황을 더 안좋게 만들었을 가능성이 높다고 분석됩니다. 실제로, 지난 1사분기에 국내 산업용 3D프린터 판매업체들은 극심한 판매부진에 시달렸습니다.

또한, 얼마전 발표된 정부의 2025년도 내년도 예산안을 보면 돈을 풀지 않는 긴축재정을 펼칠 예정입니다. 작금의 국내 경기 상황은, 가계와 기업 모두 채무가 많은 상태인데, 정부마저 돈을 풀지 않으면 결국 돈이 돌지 않게 되니, 내년도 국내 경기또한 좋지 않을 가능성이 예측되는 상황입니다. 3D프린터만의 호재가 있지 않는 이상, 침체된 국내 경기상황에서 3D프린터 마켓의 현황 역시 낙관하기 어려운 상황으로 보입니다. 일부 품목들을 제외한 나머지들은 쉽지 않은 상황을 맞이하게 될 가능성이 높습니다.

국내 금속 PBF 3D프린터 마켓은 국내사용자들이 아직 중국산 금속 3D프린터에 대한 신뢰가 부족하여 여전히 독일 제품들을 선호하여 제품 판매도 같은 방향성을 보이고 있습니다.

뱀부랩 3D프린터의 판매 호조는 엔트리 레벨과 프로페셔널 3D프린터 마켓에 큰 영향을 준 것은 물론이고, 그 여파가 예상보다 더 큰 것 같습니다. 스트라타시스가 뱀부랩에 특허소송을 제기한것이, 뱀부랩의 빠른 성장과 영향력이 커지는 것을 보여주는 한 사례라고 볼 수 있을 겁니다.

<Copyrightsⓒ 3D그루, 무단 전재, 재배포 금지 및 AI 학습 이용 금지>

3D그루는 국내 최고의 3D프린터 전문지식을 보유하고 있습니다.

3D프린터 도입, 3D프린터 추천 및 구매 상담해드립니다.